L. Desseille

L. Desseille

1 min read

Entrepreneur: les avantages d'une pension complémentaire.

Qu’est-ce qu’une pension complémentaire ?

Dans un contexte économique encore marqué par l’instabilité post-pandémique et géopolitique (guerre des droits de douane, guerre Ukraine, ...), les familles belges voient leur patrimoine confronté à un ennemi insidieux : l’inflation.

Cette situation exige une attention particulière, car l'inflation ne se contente pas de réduire le pouvoir d'achat, elle affecte également la valeur réelle des actifs au fil du temps. Les familles doivent donc être proactives dans la gestion de leur patrimoine pour éviter que l'inflation n'érode leur richesse accumulée. Cela implique de revoir régulièrement leurs stratégies d'investissement et d'épargne, en tenant compte des conditions économiques changeantes.

En outre, il est essentiel de diversifier les actifs pour répartir les risques et maximiser les rendements potentiels. Les conseils d'un professionnel de la finance peuvent s'avérer précieux pour naviguer dans ce climat incertain et protéger le patrimoine familial contre l'impact de l'inflation.

Par ailleurs, l'éducation financière joue un rôle clé dans la préparation des générations futures à gérer efficacement leur patrimoine. En comprenant mieux les mécanismes économiques, les familles peuvent prendre des décisions éclairées qui garantiront leur sécurité financière à long terme.

Qu’il s’agisse de comptes d’épargne, d’investissements immobiliers ou de portefeuilles mobiliers, l’érosion du pouvoir d’achat est une réalité que peu peuvent se permettre d’ignorer. Il est donc crucial de comprendre les conditions liées à la vie et au décès de l'assuré pour optimiser la protection financière.

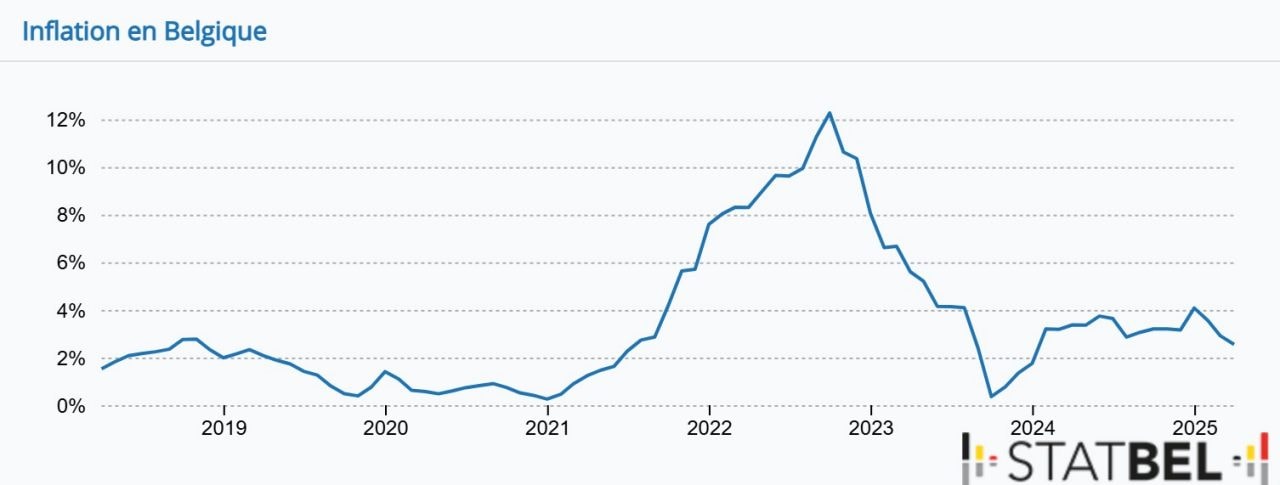

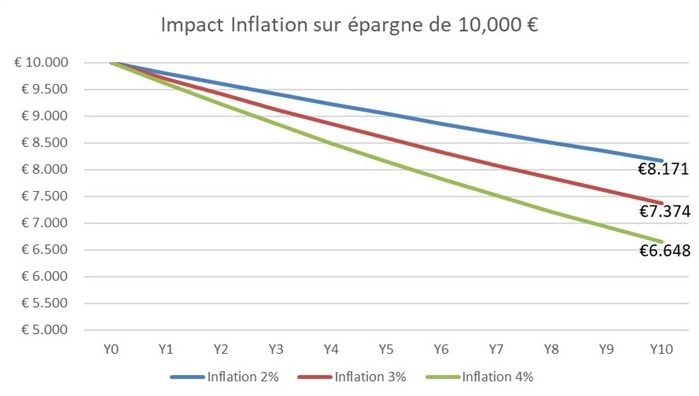

L’inflation en Belgique s’élevait à 2,91 % en mars 2025 (source : Statbel). Si ce taux semble modéré, ses effets cumulés sur dix ou vingt ans sont dévastateurs. Un patrimoine non ou mal investi peut perdre jusqu’à 25 % de sa valeur réelle en une décennie.

Pour mieux comprendre l'impact de l'inflation, il est essentiel d'examiner comment elle affecte différents aspects de l'économie et du patrimoine familial. L'inflation entraîne une augmentation générale des prix des biens et services, ce qui réduit le pouvoir d'achat des ménages. En conséquence, les familles doivent dépenser plus pour maintenir leur niveau de vie, ce qui peut limiter leur capacité à épargner et à investir pour l'avenir.

De plus, l'inflation peut également influencer les taux d'intérêt, affectant ainsi les rendements des comptes d'épargne et des investissements. Lorsque les taux d'intérêt sont inférieurs au taux d'inflation, les épargnants subissent une perte de pouvoir d'achat, car la valeur de leur argent diminue avec le temps. Cela souligne l'importance de rechercher des placements qui offrent un rendement supérieur à l'inflation pour protéger et accroître le patrimoine familial.

L'inflation a également des implications sur les contrats d'assurance vie. Les primes d'assurance peuvent augmenter pour refléter l'augmentation des coûts, et les prestations versées en cas de décès peuvent perdre de leur valeur réelle si elles ne sont pas ajustées en fonction de l'inflation. Il est donc crucial pour les familles de réévaluer régulièrement leurs contrats d'assurance vie pour s'assurer qu'ils offrent une protection adéquate contre l'érosion de la valeur due à l'inflation.

Enfin, l'inflation peut avoir des conséquences sur la planification successorale. Les droits de succession peuvent augmenter en raison de la hausse des valeurs des actifs, ce qui peut entraîner des coûts fiscaux plus élevés pour les héritiers. Pour atténuer ces effets, il est conseillé de mettre en place une stratégie de planification successorale qui tient compte de l'impact potentiel de l'inflation sur la valeur des actifs et les obligations fiscales.

Les actifs les plus exposés sont :

Les comptes d’épargne : avec des rendements inférieurs à 2 %, ils garantissent une perte de pouvoir d’achat à long terme.

L’immobilier locatif : bien que tangible, il subit la fiscalité, les charges croissantes et une liquidité parfois limitée.

Les investissements peu diversifiés : la volatilité des marchés accentue le risque de perte si l’allocation n’est pas adaptée. Les fonds d'investissement, en particulier ceux de la branche 23, peuvent offrir des opportunités de placement intéressantes, mais ils comportent également des risques accrus en raison de l'absence de garantie de rendement.

Pour préserver le capital, il est crucial de viser un taux d’intérêt qui compense l’inflation. Cela implique de comprendre que l'inflation érode la valeur de l'argent au fil du temps, et donc, pour maintenir le même pouvoir d'achat, il est essentiel que les investissements génèrent un rendement supérieur au taux d'inflation.

Afin de compenser l'inflation, les familles belges doivent explorer diverses options d'investissement. Cela peut inclure des comptes d'épargne à taux d'intérêt plus élevés, des fonds d'investissement diversifiés, ou même des assurances vie qui intègrent des stratégies de placement pour optimiser le rendement. Dans le cadre de l'assurance vie, par exemple, il est possible de choisir des contrats qui offrent des opportunités de croissance tout en protégeant le capital initial.

Pour simplement préserver le pouvoir d’achat d’un patrimoine en 2025, un actif doit générer un rendement net supérieur à 2,91 %.

Cela signifie que les familles doivent être particulièrement attentives aux choix d'investissement qu'elles font. En effet, un rendement inférieur à ce seuil pourrait entraîner une érosion progressive de leur capital, rendant difficile le maintien de leur niveau de vie actuel.

Il est donc essentiel de rechercher des opportunités d'investissement qui non seulement offrent une protection contre l'inflation, mais qui permettent également de tirer parti des conditions économiques favorables pour accroître leur patrimoine. Cela peut inclure l'exploration de nouvelles classes d'actifs, telles que les fonds d'investissement diversifiés, qui peuvent offrir des rendements plus élevés en échange d'un niveau de risque accru.

Les familles doivent également envisager de rééquilibrer régulièrement leur portefeuille pour s'assurer qu'il reste aligné avec leurs objectifs financiers à long terme. Enfin, il est crucial de rester informé des tendances économiques mondiales et des politiques monétaires qui pourraient avoir un impact sur les taux d'intérêt et l'inflation, afin de prendre des décisions éclairées en matière de gestion de patrimoine.

Cela suppose :

Une diversification efficace pour protéger les intérêts de l'assuré.

Une optimisation fiscale.

Une gestion dynamique prenant en compte le taux d'intérêt applicable.

Dans cette optique, l’assurance vie, notamment en Branche 23 (unités de compte) ou en combiné Branche 21/23, représente une solution performante pour les familles belges.

En effet, un contrat d'assurance peut inclure des fonds d'investissement sans garantie de rendement, mais offrant un potentiel de croissance plus élevé. De plus, les versements effectués dans le cadre d'une assurance branche 21 permettent de garantir un capital tout en optimisant la transmission patrimoniale.

Une assurance décès assure une protection financière pour les proches en cas de décès et peut aider à réduire les droits de succession.

Pas de précompte mobilier si le contrat dure plus de 8 ans.

Possibilité d’investissement en fonds diversifiés, flexibles, et durables (ESG).

Les frais associés aux contrats d'assurance-vie, tels que les frais d'entrée, de gestion et de sortie, peuvent influencer le rendement des investissements.

Fiscalité favorable à la transmission si bien préparée (contrats démembrés, clause bénéficiaire optimisée).

Les primes versées peuvent bénéficier d'avantages fiscaux, en fonction de la durée et du type de contrat souscrit.

Les intérêts de l'assuré sont protégés, garantissant ainsi le bon fonctionnement du contrat.

Les taux d'intérêt garantis pour les assurances de la branche 21 et les rendements variables pour celles de la branche 23 doivent être pris en compte lors du choix du contrat.

Triangle de sécurité luxembourgeois : séparation stricte entre actifs du souscripteur et ceux de la compagnie.

Accès à des fonds internes dédiés (FID) ou collectifs (FIC), ainsi qu'à des fonds d'investissement, notamment dans le cadre des assurances-vie de la branche 23, bien que ces derniers n'offrent pas de garantie de rendement.

Neutralité fiscale avec possibilité d’adaptation aux objectifs successoraux ou internationaux, tout en protégeant les intérêts de l'assuré.

Les différentes garanties offertes par les contrats d'assurance vie, telles que l'assurance solde restant dû et l'assurance invalidité, assurent une protection financière en cas de décès ou d'incapacité de l'emprunteur.

En Belgique, les produits d'épargne et d'assurance vie offrent divers avantages fiscaux qui peuvent aider à optimiser la gestion de votre patrimoine. Voici un aperçu des principales options disponibles :

L'épargne pension est un moyen populaire pour les Belges de préparer leur retraite tout en bénéficiant d'avantages fiscaux. En souscrivant à un contrat d'épargne pension, vous pouvez déduire jusqu'à un certain montant de vos impôts chaque année, ce qui réduit votre charge fiscale.

Les primes versées dans le cadre de l'épargne pension bénéficient d'une réduction d'impôt de 30 % ou 25 %, selon le plafond choisi. Cela permet non seulement de constituer un capital pour la retraite, mais aussi de profiter d'une réduction fiscale immédiate.

L'épargne à long terme fonctionne de manière similaire à l'épargne pension en offrant des avantages fiscaux. Les primes versées dans le cadre de ce type d'épargne peuvent être déduites fiscalement, ce qui diminue votre revenu imposable.

Cela est particulièrement avantageux pour ceux qui souhaitent épargner sur une période prolongée tout en optimisant leur situation fiscale. Le plafond de déduction dépend de votre revenu professionnel net, offrant ainsi une flexibilité adaptée à votre situation financière.

La PLCI est un produit d'épargne destiné aux indépendants, leur permettant de constituer un capital pension tout en bénéficiant d'avantages fiscaux. Les cotisations versées dans le cadre d'une PLCI sont déductibles à 100 % comme charges professionnelles, ce qui réduit le revenu imposable de l'indépendant. De plus, les cotisations sont soumises à une taxation favorable lors du paiement de la pension, ce qui en fait un outil efficace pour optimiser la fiscalité des indépendants.

L'EIP est une solution d'épargne pension dédiée aux dirigeants d'entreprise. Elle permet de constituer un capital pension complémentaire tout en bénéficiant d'avantages fiscaux pour l'entreprise.

Les primes versées dans le cadre d'un EIP sont déductibles comme charges professionnelles pour l'entreprise, ce qui réduit son bénéfice imposable. De plus, l'EIP offre une flexibilité en termes de choix d'investissement, permettant d'optimiser le rendement tout en assurant une protection financière à long terme.

Sans jamais promouvoir un produit spécifique (conformément à notre statut d’intermédiaire en assurance agréé FSMA), nous agissons comme architectes de votre stratégie patrimoniale :

Analyse personnalisée de votre situation et de vos objectifs, avec des conseils adaptés à vos besoins spécifiques.

Structuration optimale via des solutions d’assurance vie adaptées à votre profil et à votre horizon, en tenant compte de vos besoins en matière de couverture et de protection.

Suivi continu, dans le respect de la réglementation belge (IDD, RGPD, MiFID II), avec un service client de qualité pour vous accompagner à chaque étape.

Nous vous aidons également à faire le choix d'un assureur en fonction de critères tels que la stabilité financière, les frais associés et le service client, afin d'optimiser vos décisions financières.

1 min read

Qu’est-ce qu’une pension complémentaire ?

1 min read

La tempête Louis frappe la Belgique avec des vents pouvant dépasser 100 km/h.Quelles précautions prendre et comment se tenir informé ? Cet article...

1 min read

Comment choisir votre assurance hospitalisation pour une couverture complète sans dépasser votre budget ? Découvrez nos conseils pratiques pour...